科沃斯跌停、市值蒸发143亿,扫地机器人千亿市值“神话”能撑多久

股价暴涨的同时遭遇大股东清仓式减持,“扫地茅”科沃斯在7月16日跌停,一天之内市值蒸发了143亿元。“扫地机器人”市场究竟有多大想象力,科沃斯的千亿元高市值又能保持多久?

7月16日,有A股“扫地茅”之称的科沃斯跌停。截至收盘,股价报225.17元,总市值1289亿元,一天之内市值蒸发了143亿元。

就在跌停前两天,科沃斯发布股东减持股份计划的公告,其股东泰怡凯电器有限公司拟减持股份数量合计1027.9616万股,即不超过公司目前总股本的1.80%,近乎“清仓式减持”。虽然科沃斯表示泰怡凯减持的原因是出于“自身资金需求”,但外界仍然有观点认为,泰怡凯是在“高位套现跑路”。

在智能家电领域,1998年成立的科沃斯算得上一家明星公司,其旗下售价近三千元的扫地机器人,成为不少家庭熟悉的产品。2018年,科沃斯成功上市,成为“家用服务型机器人第一股”。此前的科沃斯曾用15个月的时间,市值从100多亿元一路狂涨到超过1400亿元,成为一支“神股”。

但在很多股民眼里,科沃斯一年几十亿元的营收,与格力、美的等家电龙头千亿营收规模不可同日而语,但市值却生生站到了千亿元高位。此次股价暴涨的同时遭遇清仓式减持,不由得令不少股民疑虑,是否大股东开始“退场”了。

而科沃斯的高市值,又还能支撑多久?

大股东并非第一次减持

科沃斯起家依靠的并不是自己制造机器人,而是帮国外的吸尘器公司做代工。其创始人钱东奇经过一段时间的积累后,发觉单纯做代工业务价值不大,于是成立了属于自己的机器人公司。

2009年,科沃斯推出第一代成熟的扫地机器人“地宝”。虽然“扫地机器人”和其老本行“吸尘器”都属清洁产品,但在当时,前者的营收规模远远低于后者。但钱东奇还是毅然舍弃了其它业务线,决心专攻扫地机器人这一个品类。

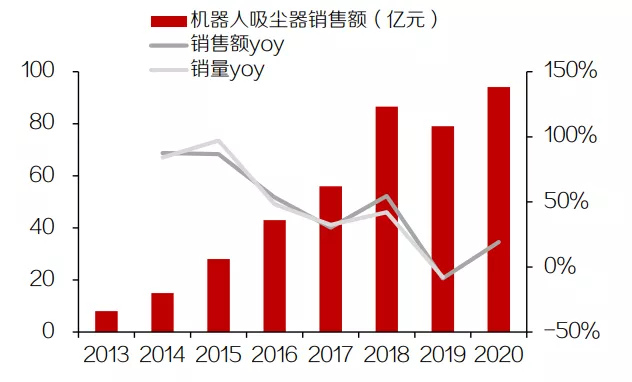

这是个冒险的决定,但钱东奇收到的回报也是巨大的。数据显示,2013-2018年间,国内扫地机器人的销售量年复合增长率达58.45%,销售额年复合增长率为58.66%,增长速度远超其他家电品类。

与此同时,据GFK中国的零售监测数据,2017年新增了16个导航系统扫地机器人品牌,新增产品型号数量为52个。而在其他公司纷纷涌入这个市场时,科沃斯已靠自己的成熟产品赢得先机。

根据科沃斯上市时提交的招股书显示,2013年-2016年前三季度,科沃斯服务机器人业务营业收入为4.84亿元、8.80亿元、13.97亿元、11.92亿元,占主营业务收入的比例分别为24.88%、38.02% 、51.82% 、55.45%;其中仅“扫地机器人”地宝系列产品2016年前三季度收入就达10.98亿元,占主营业务收入比例达到51.07%。

借着扫地机器人市场的东风,2018年5月28日,科沃斯以20.02元的发行价格正式登陆上交所,募集资金总额8.03亿元,投入年产400万台家庭服务机器人等项目。彼时,这家公司扫地机器人的国内市场占有率已高达40%以上,是行业第二名的四倍。上市首日,科沃斯股价上涨了44%,随后连续斩获10个一字涨停板,最高达到58.19元/股(复权)。

但好景不长。在2019年,科沃斯经历了营收下滑、大股东减持,股价也呈现下跌趋势。上市18个月后,科沃斯的股价跌破了发行价。根据2019年财报,科沃斯营收与利润双降,年营收53.12亿元,同比下降6.7%;净利润为1.21亿元,同比下降了75.1%。

2019年5月30日,在限售股解禁两天后,科沃斯大股东泰怡凯电器有限公司发布股份减持告知函,减持数量为不超过公司总股本的2.46%。作为首发原始股东,泰怡凯曾持有科沃斯IPO前股份3284.75万股,占公司总股本的8.21%,位列第四大股东。

此后,泰怡凯就开启了“规律性”减持。其第二轮减持1379.59万股,减持比例2.44%,合计套现2.72亿元,减持完成后,泰怡凯的持股比例降至4.12%;今年的第三轮减持后,泰怡凯持股比例降为1.80%。

迈进2020年后,科沃斯先是受疫情影响,股价一度跌至17.90元,市值跌至100亿元左右;但随后股价回暖,全年涨幅近400%。在2021年,科沃斯股价继续一路高歌,在此次跌停前的7月15日,股价创下252.71元的历史新高,总市值突破1432亿元。

但伴随而来的,却是大股东的继续减持。在7月14日科沃斯公布的大股东减持计划中,本轮泰怡凯拟减持股份数量合计1027.96万股,不超过公司目前总股本的1.80%,这几乎是清仓的节奏。

据《财经天下》周刊统计,截至2021年7月14日,泰怡凯四轮减持累计套现金额超过46亿元。作为不被大股东看好的“神股”,科沃斯的未来成长性也遭到了质疑。

研发投入不足的“科技公司”

根据今年4月科沃斯发布的2020年度财报,其在2020年实现营业收入72.34亿元,同比增长36.17%;净利润6.41亿元,同比增长431.22%;其销售毛利率提升至42.86%,但净利率却不到10%。

2019年,中国扫地机器人销量出现小幅下滑,这却丝毫没影响增量玩家的继续入场。尤其是以小米生态链公司石头科技等威力爆发,科沃斯的新战役打响了。

在科沃斯上市前,雷军旗下小米生态链上的石头科技于2016年发布了米家扫地机器人,一台仅1699元的售价远低于3499元的科沃斯地宝9系;之后,松腾实业“家卫士”扫地机器人在拼多多上更是卖出了200元的超低价。科沃斯在产品性价比上逐渐“失色”。

2021年第一季度,科沃斯和石头科技的营收分别为22.25亿元和11.12亿元,净利润分别为3.33亿元和3.15亿元。后者的营收规模只有科沃斯的一半,但净利润额与其基本相当。

虽然科沃斯后来也推出了擦窗机器人和空气净化器等产品,但这些新产品始终没有对公司利润做出贡献,也即公司长期以来,扫地机器人还是“顶梁柱”的存在。

家电行业分析师刘步尘向《财经天下》周刊指出:“产品过于单一是科沃斯的潜在危机。公司主攻扫地机器人,但该品类市场空间并不像大家电产品及数码产品那么大。”

当年科沃斯抛弃了代工业务,虽然随后其迅速取得了令人瞩目的行业地位,但也付出了代价。2013年,科沃斯的自主机器人业务占比不足30%;到了2019年,这个数字达到73%。而根据招股书,科沃斯2017年前十大客户中有6家是代工客户,合计占总营收的34.27%。自主机器人业务增加、代工业务大幅缩水,加之公司逐渐退出低端市场,这导致公司在2019年的营收减少了近9亿元,净利润减少了1.7亿元。

此外,科沃斯“跌落神坛”,还源于其研发短板等问题。

钱东奇曾对外宣称:“我一直不相信多元化,我一直相信的是专业化。”以此表达科沃斯向技术靠拢的决心,实际上,科沃斯对研发的投入少得可怜。

上市之前,科沃斯在2015-2017年同期的销售费用占营业收入的比重分别为13.73%、15.86%和15.97%,皆高于同期研发投入。

这种情况在上市之后并没有得到好转。2018年科沃斯上市当年,根据年报显示,科沃斯研发费用为2.1亿元,同比上升65.3%,研发投入占营业收入的比重为3.6%,但仍不及同期销售费用的五分之一。在2020年,科沃斯研发费用只有3.38亿元,占营收比例为4.7%,尚不及2019年5.22%的占比。

对比戴森和全球扫地机器人巨头iRobot,两者研发费用占比常年分别维持在40%和13%左右,iRobot在2020年实现营收超过14亿美元,研发投入占比达到了11%。

相比之下,科沃斯销售费用一直高企。

2020年,科沃斯与iRobot达成业务合作协议,后者向科沃斯授权在产品中使用某种技术,从而解决科沃斯在北美地区可能面临专利起诉的问题,同时还能提升科沃斯产品处理宠物毛发、长头发以及毛毯表面的能力。要从同行手中“买”专利,也一度让业界认为,这是科沃斯技术实力较弱的体现。

不仅自身受到业绩下滑的困扰,科沃斯还持续被子公司业绩拖累。公司在国内外设立了多家分、子公司,部分参股公司存在较大亏损,仅2019上半年,生产销售添可品牌清洁类小家电产品的添可电器亏损3100万元,销售家用机器人产品的Ecovacs US亏损2686万元,生产销售商用机器人产品的商用机器人亏损1000万元,且这些子公司产品在市场上反响平平。

扫地机器人撑不起高市值?

那么,是什么造就了科沃斯这两年“神股”的存在?作为主营扫地机器人的公司,它和真正的家电龙头相比,还差距甚远。从2020年的营收来看,美的、海尔、格力等家电龙头的营收分别为2857.10亿元、2097.26亿元、1704.97亿元;科沃斯营收仅为72.34亿元,市值却能高达上千亿元。

市场对科沃斯的“科技滤镜”或许是其原因之一。但对于“科技含量”有限的扫地机器人公司而言,它是否被高估了?

元气资本曾分析称,科沃斯不是一家科技公司。其认为,科技创新的壁垒并不是仅靠资本就能堆砌而成,随着技术的更加成熟,扫地机器人的激光导航定位系统的敏感度也将会很快到达临界值,难以形成长期的技术壁垒。

金百镕投资经理刘新告诉《财经天下》周刊,在其看来,科沃斯的高估值来自于其未来的市场想象力。扫地机器人和日常家用电器不同,它是可移动的的智能硬件,不仅可用于清洁地面,以后还可作为“智能家居”场景的入口,行使“管家”职能,如操控开关、监控报警等;其次,洗地机的爆发,有可能成为科沃斯的第二增长曲线,奥维云网预测2021年洗地机市场规模将达到40亿元,而科沃斯目前推出的“添可芙万”洗地机市占率已超过70%。

但刘新同时认为,科沃斯的市值,仍然存在一定程度上的泡沫。他表示,扫地机器人是一个很复杂的产品,包括了软件、硬件、芯片、算法、智能化、使用场景等,投入成本较高,产品有门槛。而科沃斯可寄予期望的”第二增长曲线“洗地机领域,则技术壁垒不高,容易被模仿。

同时,他认为,科沃斯对标戴森布局的高端品牌“添可”系列,产品布局太广,从家居清洁到个人护理、从烹饪料理到健康生活,样样涉及。包括智能洗地机“芙万”、智能吹风机“摩万”、智能料理机“食万”、智能美发梳“秀万”、智能空气净化器“芳万”等等。这些产品,要么已有强势企业布局,要么实用性和市场空间有限,所以“添可”的成长之路有待观察。

刘步尘则直指科沃斯“家用机器人第一品牌”的头衔,是带有水分的。“家用机器人产品品类很多,比如护理机器人、生活机器人等等,科沃斯并未涉足,仅仅是扫地机器人而已,不能把扫地机器人和家用机器人两个概念等同。”

“科沃斯目前的营收、盈利能力以及未来成长性,还都不足以支撑千亿市值。”刘步尘总结称,“科沃斯始终存在很大泡沫。如果公司不能在未来两年内在扫地机器人这个单一产品领域获得突破,其企业成长性不足的一面很快就会凸显出来。”