工作中,很多公司为了应对员工“拿完年终奖就离职”的情况,纷纷选择在下一年5、6月份才发上一年的年终奖,目的就是为了避开这一离职潮。

但是如果员工此前离职,公司是否还要支付该员工上一年度的年终奖金呢?或者如果公司将该员工辞退,年终奖要不要计入经济补偿金计算基数里?

针对这些问题,我们来看看下面这一则漫画。

最后划重点:在法律上根本没有明确的条款来约束年终奖。

一方面,在于员工和公司在签订劳动合同时是否规定,根据绩效考核确定年终奖数额或者按照惯例每年都发放年终奖。

其实这样的年终奖视为工资,因此这种情况下年终奖是不能少给员工。员工离职后,单位拒绝支付的,可以视为拖欠工资。

另一方面,在员工和公司签订的劳动合同中从未规定过给员工发放年终奖、发放数额、以及发放对象的。

或者通过抽奖的方式发放给员工,这些奖励就应该视为福利,年终奖给不给员工取决于所在公司。

如果年终奖视为福利的,公司是否发放,都是由单位做主。

有些单位将员工在年底离职视为自动放弃年终奖,这样员工也是无法通过法律的途径要求公司支付年终奖。

今年除了除了大家非常关心的专项附加扣除信息外,还有一个重要的信息需要大家注意,那就是年终奖个税的问题。

都说2020年特别难,辛辛苦苦工作一年,公司给我们发年终奖,自然是十分开心的,多少小伙伴一年到头来,都指望着那份年终奖。

对于年终奖,小伙伴们还有这样那样的问题。我们究竟能到手多少的年终奖呢?年终奖要纳税吗?如果纳税的话怎么纳税才能让年终奖到手尽量多呢?

早在18年年底,财政部税政司就发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》,其中对于全年一次性奖金等多项个税优惠政策进行明确。

而下面的这项明确规定,正是很多小伙伴们期盼的福利。

根据通知规定,在2021年12月31日前,年终奖不并入当年综合所得哦,大家只要以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税就可以了。

也就是说,2020年的年终奖按照原来的公式算,那么就应该是:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

其中,速算扣除数和税率对应全月应纳税所得额,分为7个档次。

# 全月应纳税所得额不超过3000元的,税率为3%,速算扣除数为0;

# 超过3000元至12000元的部分,税率为10%,速算扣除数为210;

# 而最高的一档,也就是全月应纳税所得额超过80000元的部分,税率为45%,速算扣除数为15160;

下面我来给大家举个例子,大家参照自己的年终奖,套用公式计算一下,就知道自己该缴纳多少的税了。

假设一家高科技互联网公司给员工甲、乙分别颁发年终奖为3万元、5万元。

那么按照年终奖的个税算法甲员工的年终奖应该交的税为:30000÷12=2500元。

2500元适用现行税率表的3%税率甲员工的年终奖应交税:30000×3%-0=900元。

乙员工5万元年终奖个税算法为:50000÷12=4167元。

4167元适用现行税率表的10%税率乙员工年终奖应交税:50000×10%-210=4790元。

《通知》还专门规定,居民个人取得全年一次性奖金的,可以自行选择计税方式,“请纳税人自行判断是否将全年一次性奖金并入综合所得计税。”

国家税务总局所得税司副司长叶霖儿去年年初曾提示,“也请扣缴单位在发放奖金时注意把握,以便于纳税人享受减税红利。”

简单点来说:对于总收入比较高,年终奖数额比较大的人来说,不并入综合所得比并入综合所得要适用更低的税率,更为划算哦!

其实2019年新个税法的出台,在很多方面都是历史性的突破。

比如“综合所得”、“累计预扣法”、“专项附加扣除”等。针对年终奖金的新规定呢,也是在文件中有体现。

根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》财税〔2018〕164号文件:

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得。

以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

不过自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

关于年终奖的问题,下面有几点注意事项需要和大家讲明:

1、年终奖金的一次性计税方式延续了,2021年12月31日前还可以适用;

3、2022年1月1起,年终奖金全部并入综合所得计税。

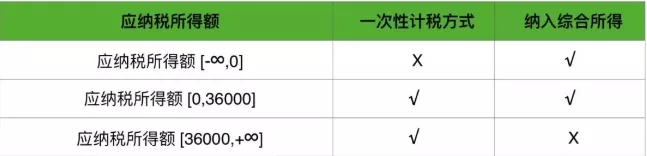

两种年终奖计税方式,可根据应纳税所得额判断选择那种计税方式更合适。为了方便大家的理解,下面通过几个简单的计算,来帮助大家好好判断一下,自己的年终奖计税适合哪种方式。

计算应纳税所得额=年度收入(含年终奖)-专项扣除-专项附加扣除-其他扣除-6万。

# 当应纳税所得额小于等于0时,纳入综合所得计税合适;

# 当应纳税所得额大于0小于36000时,两种计税方式无差异;

# 当应纳税所得额大于36000时,一次性计税方式合适。

# 年终奖36000元,应纳税额=36000×3%=1080元;

# 年终奖36001元,应纳税额=36001×10%-210=3390.1元;

可以看到很明显的区别,并且这个区别一算,还真能把你吓一跳。

年终奖多发1元,多纳税额=3390.1-1080=2310.1元。相当于有些人的一个月工资了。

1)如果奖金发放当月的工资低于基本减除额5000元,选择一次性单独计税时不再减除差额,而直接乘适用税率-速算扣除数。

2)年终奖金一次性计税方式一年每个纳税人只能享受一次。

3)年终奖金是计入社保缴费基数的,当年新入职的员工建议在第二年发放年终奖金,因为社保基数的计入规定是按照上年自然年度平均工资,这样就可以晚一年计入社保基数,延迟缴纳时间,为企业降低成本。

《关于个人所得税法修改后有关优惠政策衔接问题的通知》《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》

以上就是分享的个税汇算清缴中年终奖扣税问题的相关政策。看完之后,关于年终奖的这些事HR小伙伴们都了解了吗?

以上内容(如有图片或视频亦包括在内)为自媒体平台“才汇云网”用户上传并发布,本平台仅提供信息存储服务。