阿里用一则高层人事调整,回应了一年来跌跌不休的股价。

12月6日,阿里巴巴董事会主席兼CEO张勇发出内部信,宣布公司升级“多元化治理”体系,任命戴珊和蒋凡分别负责新设立的“中国数字商业”和“海外数字商业”两大板块。

新设立的“中国数字商业”板块包括大淘宝(包括淘宝、天猫、阿里妈妈)、B2C零售事业群、淘菜菜、淘特和1688等业务;“海外数字商业”板块包括全球速卖通和国际贸易(ICBU)两个海外业务,以及Lazada等面向海外市场的多家子公司。

在股价如此惨淡之际,阿里此举被解读为蓄力国际业务,以寻求新增长空间。原因在于曾经的大淘宝体系负责人蒋凡曾有赫赫战功,将其调任负责海外业务,足以体现阿里对海外业务的重视。

资本市场对于阿里此举反映积极,消息公布当日,阿里报收123.6美元,较上一个交易日上涨11.64美元,涨幅达10.4%。然而相较这一年的跌幅,如此涨幅还是显示出海外业务所能带来的刺激依然太小。

一年以前,当阿里股价节节攀升市值跃过八千亿美元大关时,恐怕少有人能料到其会跌至3000亿美元出头。无论从股价表现还是财报数据来看,阿里都已经走入低谷。这家科技巨头能够重振旗鼓吗?

增长疲软

100美元出头的股价,阿里曾在七年前经历过,只是情况大为不同。

美国时间2014年11月3日,阿里报收101.8美元,收盘价首次突破100美元关口,市值达2466.9亿美元,彼时超过了美国零售巨头沃尔玛的市值——2461.4亿美元。之后,经历了一年多的徘徊后,阿里股价自2017年之后走出了陡峭上升的曲线,并于2020年触及最高峰。如今,阿里股价落到100美元出头区间,按12月6日收盘价算,当前阿里市值为3350亿美元,略低于沃尔玛的3855亿美元。

风水轮流转,阿里的股价坐了一趟过山车后,似乎回到七年前上市不久的原点。

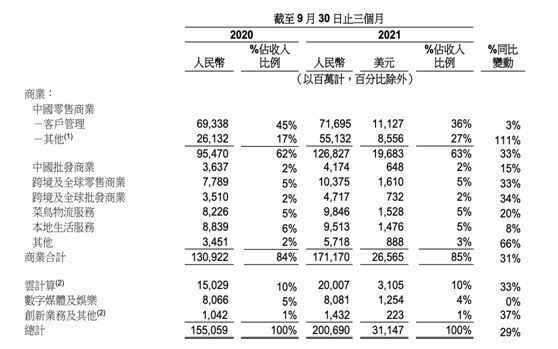

但从业务层面来看,阿里如今的业务版图、业务规模与2014年已经不可同日而语,在11月18日新近公布的2022财年第二季度财报中,阿里交出的成绩单是:收入为2006.9亿元。而在2014年的9月份季度报告中,阿里的收入还仅有168.29亿元。

收入相差十余倍,市值却相差无几,市场对阿里的价值判断究竟发生了什么变化?如果要从新近发布的财报中去寻找答案,后劲不足的增长可能是击溃投资者信心的诱因。

最新财报披露的数据是:阿里收入同比增长29%至2006.9亿元,主要由中国零售商业业务的收入增长(其中包括自2020年10月起合并高鑫零售)及云计算业务的收入增长所驱动,但若不考虑合并高鑫零售的影响,集团收入同比增长16%至1804.38亿元。

对于阿里而言,16%为六个季度以来最小增幅,无法回应市场期待,而比营收增长疲软更令人悲观的地方在于,阿里并没有展示能够回到此前高速增长的信心:财报中,阿里巴巴宣布下调2022财年收入增速预期为20%至23%,调整前阿里巴巴预计2022财年的收入增速是30%。

从营收结构来看,零售业务依然是阿里的营收大头:中国零售商业分部营收占比高达63%,其中,客户管理收入占比为36%,也就是说电商业务中的营销推广收入仍是最重要的现金流。然而,近两年,在拼多多、字节、快手等虎视眈眈的竞争对手面前,阿里的客户管理收入蛋糕面临被瓜分的危险,加上消费大环境趋于谨慎,生意更不好做。本季度,阿里客户管理收入同比增长仅3%。

驱动阿里前进最重要的马达马力不足,市场流露悲观情绪不难理解,与此同时,阿里营收结构多元化未达预期。

支撑阿里股价在2017年到2020年快速上涨的逻辑在于,阿里通过亲自下场或对外投资等,向市场描绘了一幅除核心零售业务外在云计算、数字娱乐、物流、互联网金融也大有可为的图景。但如今情况已经大变。

蚂蚁集团遭遇的监管强震使得阿里的互联网金融板块想象力大打折扣,而几经变迁的数字娱乐板块始终未能回应市场期待,目前其存在感已经微乎其微。云计算曾被寄予厚望,但体量仍旧不大,更重要的是,国内监管环境的变化,恐将影响云计算业务的发展,这使得阿里云计算业务的前景增添了更多的不确定性,事实上过去几个季度,阿里云计算板块营收同比增速已经呈下行态势。

另外,在监管趋严瓦解了阿里一部分护城河后,为了应对更加激烈的竞争,阿里不得不向生态内参与者做出更多让利,以维持长期的竞争优势,这使得其短期内的投入加大,影响了盈利表现。

核心业务增速放缓,多元化布局未达预期,这是阿里无法回避的现实困局。

远水难解近渴

从最新动作来看,海外业务可能被阿里视作破局的关键。但看似广阔的海外市场,可供阿里发力的却不多。

晚点曾报道,多名前阿里人都认为,选择适合的区域是一道 “简单的选择题”:“欧洲和美洲是亚马逊的地盘,几乎没有机会了。俄语区和中东,离中国很近,但是经济发展速度不行。印度,投资可以,自己做没有可能。合适的区域其实就只有非洲和东南亚,但是非洲的人才和距离也是问题。”

东南亚是阿里发力海外业务的第一抓手,但阿里下重注的东南亚电商Lazada发展状态并不如人意。如今,晚于Lazada进入市场的Shopee(母公司Sea)已经成为东南亚市场的重要玩家,Sea于2017年登陆纽交所,如今市值已经突破1300亿美元。在Sea已经在东南亚站稳脚跟之时,押宝蒋凡帮助阿里扩大版图,挑战属实不小。

总而言之,在海外主流市场,阿里需要面对亚马逊这个强悍的对手,而在新兴市场,阿里需要付出更多的代价去培育、完善基础设施。短时间内,阿里很难迅速转化新市场红利,但投入会持续加大,这些都会持续拖累阿里的财务表现。

海外不是速效解药,但阿里的选择并不多。在日显逼仄的空间里,阿里在硬科技层面投入了更多资源,倚天710服务器芯片、神龙架构等都是阿里乐于对外展示的最新技术成果。当前国内涌起发展硬科技、国产替代、攻克卡脖子难题的潮流,在芯片等业务上的投入从长远来看能够帮助阿里卡位下一个周期红利。但如前所述,承载了阿里技术转型期待的云计算业务因监管环境的变化,其发展前景已经蒙上阴影。且从商业层面来看,云计算业务很难复制零售业务快速上量、实现盈利的历史。

整体来看,将增长寄托在海外、技术转型等第二曲线上短期内并不靠谱。除了监管层面的因素外,阿里近期在资本市场的表现,更多还是由零售这个业务基本盘决定。

从阿里近段时间来释放的信息来看,优化淘系生态是其当下的战略重点。过去几年,得益于强势的市场地位,阿里为体系内的商家们施加了越来越多的限制,这些限制帮助其从不断扩大的卖家群体上获得了连连攀升的营销、服务等收入,却也为竞争对手撬动品牌留出缝隙。

在今年上半年反垄断处罚尘埃落定后,阿里向商家释放了更多利好措施,最新季财报中,阿里经调整 EBITDA,同比下降27%至348.4 亿元(54.07 亿美元)。经调整EBITA,同比下降32%至280.33 亿元(43.51亿美元)。

阿里对此的解释是,因阿里巴巴对关键策略领域投入的增加,以及对商家的投入。其指关键策略领域包括淘特、本地生活服务、社区商业平台及Lazada等,投入同比增加125.75 亿元。若不考虑该等投入的影响,阿里巴巴商业分部的盈利将同比持续平稳。这些投入对于优化淘系生态,提升阿里对于商家的吸引力是具有长期价值的,尤其在拼多多、字节、快手等竞争对手加大对电商投入之时。

另外,在狙击拼多多的下沉市场战役上,阿里取得了阶段性的成果:最新财报中披露,淘特年活跃用户超过2.4亿,来自欠发达地区的新消费者比例持续上升。

守攻之间,阿里的大本营依然稳固。稳住现金牛,阿里就拥有更大的空间去做新的尝试、探索和布局。只是,一切都需要时间证明。

本文转自于 凤凰网财经