1911年,大清的最后一个完整年头(灭亡是在1912年初)。

18岁的浙江宁波少年方液仙决定创业,成立一家属于自己民族的日化企业。

虽然刚起步,但气势不能输。

这个新兴的商业组织有一个非常响亮的名头:

“中国化学工业社”(以下简称“中化社”)。

也同样是这一年,一家名为“同昌行”的商行推出了自己的牙粉品牌 “老火车牌”,并把薄荷脑和玫瑰加进了牙粉里。

此后三十年,中化社成为了日化行业的先驱者,搞出了中国最早的牙膏。

中化社的牙膏被命名为“三星”牌,是指“福”“禄”“寿”三星。

在中化社最巅峰的岁月里,三星不但占据了国内牙膏市场的半壁江山,还能出口销售到非洲、东南亚。

韩国人看到这里肯定气死了,因为严格来说,三星最早是中国的。

后来,中化社改制为上海牙膏厂。

上海牙膏厂现如今的名字是上海美加净日化有限公司。

而同昌行现在的名字叫蓝天集团,它旗下最著名的品牌是蓝天六必治。

一百年过去了,牙膏江湖风起云涌。

你方唱罢我登场。

1

牙膏是一种带有神秘色彩的特殊日化品。

作为日用品,牙膏非常常见。

作为神秘用品,它被赋予了很多它本来不该有的作用:美白、活血、止血、治疗上火。

之所以大家有这么高的期待,是因为牙膏是所有日化品里唯一【入口】的产品。

虽然漱口水也入口,但用的人不够多。

洗发水、洗面奶、沐浴露只是接触皮肤,其成份并不会进入到体内。

但牙膏要入嘴,而且每天至少两次。

总会有牙膏沫子不小心吞进肚子里。

不好吃,又必须吃,那么最好它能让我健康,这是绝大多数人的心理。

但实际上,牙膏只是一种清洁剂。

它清洁牙齿的原理是依靠牙膏里的摩擦剂(占45%-55%)来去除牙齿上的附着物。

也就是说,你的牙齿干不干净,取决于你手上的力气大不大以及刷牙的时间。

只刷10s,再神奇的牙膏也没有卵用。

要是10秒都管用,你得担心一下你得嘴会不会被腐蚀。

廉价牙膏会选择碳酸钙、硅石作为摩擦剂,成本低、摩擦力强,但同时容易磨损牙齿表面的牙釉质。

高端牙膏,会选用水合硅石作为摩擦剂。

水合硅石是人工合成,颗粒表面比较圆润,不像碳酸钙那么棱角分明,对于牙齿的釉面磨损会更小。

当然,也更贵。

2

当被告知“刷牙只是靠物理作用”的时候,很多人是不信的。

包括我本人。

大家对牙膏的期待显然并不仅仅只是摩擦剂。

而是一个可以拯救口腔的万能药。

尤其是在口腔医疗不太普及的时代。

牙龈出血了,他们希望牙膏能止血;

牙齿变黄了,他们希望牙膏能有美白作用;

口腔上火了,他们希望牙膏可以去火。

有需求,就有供给。

既然牙膏本身只是摩擦剂,那么就多加一些药物成份。

加药物,可以选西药和中药。

如果真的加了西药成份,那么就不是日化品了,而是药品。

需要审批,需要放在药店卖。

渠道少了,显然不划算。

但加了中草药就不一样了。

我只是在加植物萃取物,你说我是药?

不,这是草。你说这是草?对,但是中药。

添加还不需要特殊的审批,同时不会被人质疑。

还符合中国消费者的养生传统。

就说你买不买吧。

1971年丹东日化厂推出含丁香、硼砂的康齿灵中草药牙膏。

1972年天津牙膏厂推出含白蒺藜和葶苈子的中药脱敏牙膏。

同一年里,青岛日用化工厂推出芦丁牙膏。

1974年上海牙膏厂试制成功含有丹皮酚的上海防酸牙膏。

中国牙膏史,简直堪称是一套本草纲目的复习资料。

1978年,全国共有药物牙膏品牌44个,其中含中草药成分的牙膏品牌有11个。

也正是这一年,柳州市日用化工厂把自己的牙膏车间分立出来,单独组建了“柳州市牙膏厂”。

柳州牙膏厂是上海牙膏厂之后第二个值得被记住的地方牙膏厂。

在推出了20个牙膏品牌后,市场对这些牌子的评价是:

平平无奇,普普通通。

牌子虽多,但没有一个是好卖的。

厂子里的研究人员想到了中草药,最终选中了广西本地常见的中草药“两面针”。

牙膏品牌也根据这个成份命名,煊赫一时的“两面针”牙膏从此诞生。

两面针的成功为之后的牙膏厂商树立了一个很好的榜样。

①要把中草药当成产品特色;

②最好就近找本地的特色药材,获取成本低,也容易掌握解释权。

两面针曾经让销售人员组织商业座谈会,并宣称:

“90%以上的消费者认为该产品治疗口腔疾病的效果很好。”

中华药典也被拿过来为产品做背书,药典上说,两面针有活血化瘀的功效。

很多人相信,既然可以“活血化瘀”,那自然可以治牙疼。

在牙膏里添加两面针,听上去要比之前的其他中药成份更有说服力。

认可中草药的消费者,让两面针飞速地成为当时最耀眼的日化明星。

在1980年销量就超过1300万支。

柳州本身是一个工业重镇,拥有密集制造资源和产业工人的柳州诞生了金嗓子、五菱宏光等国民品牌。

也正因为如此,这个小城市对品牌营销的重视程度要早于其他城市,率先开始了“卷”。

早在80年代初期,两面针就已经在公交车的车身上打广告。

1985年两面针中草药牙膏产销量突破1亿支。

从这一年开始,两面针持续制霸国内牙膏市场。

这是,中药的胜利。

3

日化快消品有两个财富密码:

一是需要牛X的产品定位,要和其他品牌做好明显的区别,占领消费者心智。

二是需要大量的铺货渠道,当然也需要持续密集做广告,要让消费者的冲动,随时变成行动。

这两点,其实本土品牌做得都不错。

尤其是第一点。

两面针,

“一口好牙,两面针”

六必治,

“吃嘛嘛香,蓝天六必治”

冷酸灵,

“冷热酸甜,想吃就吃”

田七,

“拍照大声喊,田七~~~”

都是非常经典的广告。

1993年,蓝天六必治牙膏找了相声演员李嘉存拍了广告片。

“吃嘛嘛香”的广告语让这家牙膏品牌风靡全国、热销南北。

但这种没有准备、一夜爆火的买量游戏就像直升飞机一样,起来太快,落得也快。

起起伏伏伏伏伏伏伏伏,才是所有品牌的常态。

基业长青,才是变态。

三年后蓝天六必治发展到了高峰,占有国内牙膏市场近16%的市场份额。

但从此之后逐年下滑。2003年的市场份额跌落到2%,第二年卖身立白集团。

重庆牙膏厂创立的牙膏品牌冷酸灵把自己的产品定位为抗过敏牙膏。

定位准,广告好。

“冷热酸甜,想吃就吃”,也是击中了消费者需要防过敏的痛点。

但有个问题,一是容易造成误解,很多小朋友以为冷酸灵牙膏可以吃。再一个,冷酸灵牙膏这个功能只能排在末座。

差点登顶国产第一的田七牙膏,更是把广告战术推向了一个新高度。

田七本就是广西本土的一种药材。

田七牙膏,顾名思义,就是添加了中草药田七成份的牙膏。

田七前后花费两亿多元,在全国60多个电视台上线“拍照喊田七”的广告。

拍照时候喊“田七”,就是品牌的一次再传播。

我读书的时候郊游大家拍照,就有很多人喊田七。

很多人无意之间当了田七牙膏的免费代言人。

田七牙膏的名气也借此快速扩散。

2003年田七的销售收入达6亿元,次年卖出10亿元,剑指两面针国产第一的霸主地位。

在那个电视台是营销主阵地的时代,谁都可以靠着打广告成为一段时间内的国民品牌。

但同样,好运气只有一段时间。

4

1992年,是内地国货消费品地狱难度开启的一年。

在这一年里,无论是食品饮料,还是日化护肤,对这片新兴市场垂涎欲滴的外资品牌都杀了进来。

美国日化品牌高露洁进入中国,在广州拿到3万平米的工业用地,建了它在中国的第一家牙膏工厂。

两年后,联合利华通过租赁的方式,从上海牙膏厂拿到中华牙膏的品牌经营权。

随后,快消巨无霸宝洁也来到这块它眼中的热土。

宝洁旗下牙膏品牌Crest特地为中国消费品取了一个非常中国又很帅气的名字:佳洁士。

这些外资品牌都是在其他成熟市场里卷出来的胜者。

在产品、营销、渠道都有着非常成熟的运作经验,也了解如何拿下一个新兴市场。

它们更懂得如何找到差异化,明确产品“定位”。

消费者喜新厌旧,记不住那么多牌子,要卡位。

如果大家有印象的话,几乎所有的早期牙膏广告都是非常魔性和洗脑的,就是为了让大家记住。

本土牙膏虽然不错,但没有卷到极致。

“吃嘛嘛香”、“想吃就吃”这些广告语听上去也记得住,但就是没有“我们的目标是,没有蛀牙~~”听起来更打动人。

我一直说最好的广告其实都是有一些“恐吓”的倾向。

表面上说用了我的牙膏就会没有蛀牙。

背后的意思其实是:你不刷牙就会有“虫牙”。

买不买?

赶紧买。

因为进入中国的时间最早,高露洁得以抓住了“蛀牙”这个最能勾到消费者的点儿。

高露洁紧紧抓住了这一个点儿,就把其他对手都斩落马下。

和高露洁几乎同时进入中国的联合利华,本来的自有牙膏品牌是洁诺,也想打防蛀牌,但比高露洁要慢一步,而且声量小太多,直接被高露洁干翻。

同样想打防蛀牌的还有佳洁士。

但也被抢了先。

卷不是一个决策,而是一种状态。

5

前面说了,牙膏要入口。

这决定了大家对它的要求会比其他日化品高得多。

所以当一个陌生的牙膏品牌进入异国市场,首先要树立的是“我靠得住”的形象。

1993年高露洁身体还在门外,手就已经伸向了国内学术期刊,宣传高露洁对牙齿口腔的功效。之后更是抢先打出那句令所有对手嫉妒的广告词。

在高露洁的所有电视广告里,必定有身穿白大褂的牙科专家出现。

这就叫专业。

这让佳洁士很尴尬。

无论是防蛀牌,还是找专业背书,都是佳洁士在美国开发的策略。

一模一样的策略,被对手拿来在中国市场操作。

坏了,我成替身了。

这对冤家从19世纪打到20世纪。

20世纪中期以前,高露洁在美国市场处于垄断地位,用了高露洁口气清新,谁用谁爱。

宝洁在肥皂、洗衣服领域都可以碾压高露洁,唯独牙膏被高露洁摩擦。

那时宝洁旗下主推的是格利姆(Gleem)牙膏,定位和功能与高露洁雷同。

宝洁经过分析,发现传统牙膏赛道打败高露洁毫无胜算,除了口气清新,难道就没别的路子可走吗?

有。

美国人严重的蛀牙问题似乎是一个合适的突破口。40年代末,拥有不到2亿人口的美国每年出现7亿颗蛀牙。

于是,宝洁通过赞助获得印第安纳大学约瑟夫·C ·穆勒等几位学者的研究成果。

到了1954年,世界第一支防蛀牙膏Fluoristan(氟化亚锡)诞生。

第二年,品牌名称从直白的Fluoristan改为Crest(佳洁士),并在1956年1月正式推向市场。

为了验证含氟牙膏治疗蛀牙的功效,佳洁士招募了1500名青少年和400名成年人做实验,实验显示两组人蛀牙平均减少了 49%。

这让佳洁士信心爆棚。

(50年代佳洁士“战胜蛀牙”广告片,内容大致为:佳洁士独家的氟化亚锡牙膏可以战胜蛀牙。画面配合小朋友开心的亲吻母亲,而目前所能找到的佳洁士50年代所有视频、平面广告全是战胜蛀牙)

50年代,佳洁士含氟牙膏广告遍布美国,所有广告的核心只有一个:

防治蛀牙。

解决刚需的产品,往往会被卖爆。

(佳洁士早期广告:“老妈,没蛀牙啦”)

然而,市场并没有买单。

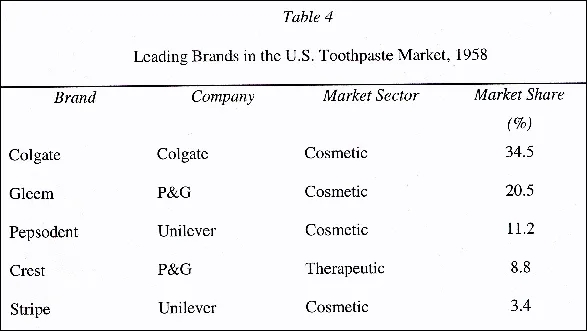

(1958年,美国牙膏市场份额,资料来源:联合利华经济部,“1960-1985 年美国牙膏市场的竞争”,报告编号。ES 86073,联合利华档案馆,鹿特丹。)

高露洁仍是龙头,格利姆和佳洁士合在一起都不够高露洁打的。

你自己说自己牛X不行,得找人证明。

1960年,佳洁士获得了美国牙科协会(ADA) 的“B类”认可,表明其在预防蛀牙方面的有效性达到了合理水平,而这是第一款获ADA认证的牙膏。

ADA在美国消费者的心目中属于高大上、拽炸天的正经医学组织,也是全球最早的牙科专业协会,学术性和权威性毋庸置疑。

这无疑将佳洁士与市场上其它的牙膏品牌做了区隔。

得到专业机构的背书,佳洁士一飞冲天。

得到专业机构背书的第二年,佳洁士的市场份额就跃升至30%以上,反超高露洁。

又过了三年,佳洁士获ADA的“A类”认可,在包装上可以直接印上ADA标志,从此佳洁士的销量更上一层楼。

在此后长达三十五年的时间里,佳洁士始终保持对高露洁领先15%的优势。

当高露洁在中国开始复制佳洁士的策略时,佳洁士哭了。

高露洁不讲武德,防蛀也好,权威认证也好,这都是我TM想出来的。

但。

消费者不在乎。

商业是唯结果论的。

6

后来, 佳洁士找到了和美国ADA类似的“权威”认证组织:全国牙防组。

但和ADA不同的是,这个组织并没有那么权威。

成立于1988年的全国牙病防治指导组是一个非官方机构。

从2002年开始,全国牙防组开始对牙膏进行认证。

首款被“认证”的牙膏产品也正是“佳洁士含氟牙膏”。

全国牙防组一本正经地用行业标准为牙膏背书,被背书的牙膏也一本正经地宣传。

就像过去这么多年,TOP2的大学只有两所,但被各种榜单认证过的TOP3却有十所一样魔幻。

当第一个牙膏在宣传的时候给自己打上“全国牙防组认证”的标识的时候,其他牙膏品牌也被迫跟上。

因为消费者会打来电话询问:

“为啥咱们的品牌没有通过牙防组认证?是不是产品有什么问题啊?”

全国牙防组拿到了大量“赞助费”,被认证的牙膏也拿到了更多的市场份额。

但假话终有一天会被揭穿,泡泡终有一日会被戳破。

2005年,一篇“两张桌子忽悠13亿人”的媒体报道将“全国牙防组”曝光在中国消费者面前。

两位法律从业者将“牙防组”等告至法院,理由是“欺骗消费者”。

牙膏只是一种清洁牙齿、清新口腔的日化品,不是药,不能治病。

但全国牙防组的认证却说,经过他们的试验,被他们认证的牙膏显示出了许多特殊功效,不仅能预防一些牙病,而且还有减轻一些牙病的治疗效果。

这还不是骗?

最终,全国牙防组被取缔。

实话说,佳洁士也是受害者。

因为它虽然复制了美国的策略,但问题是高露洁也同时拿下牙防组的认证,这才是真正的卷,因为毫无必要。

在美国只有你拿到认证,消费者才认你。

但在中国,拿到认证的品牌数不胜数,你便没有了任何优势。

徒为他人做嫁衣。

牙防组在中国牙膏市场搞认证的13年,中国牙膏行业已经风起云涌。

城头已变大王旗。

高露洁坐上牙膏市场的铁王座。

7

但佳洁士还有一招保留技。

就是把营销目标瞄准儿童。

佳洁士在中国推出了“佳洁士学校口腔教育计划”,在2003年就号称让三十万学校和8000万学生受益。

这个数字真假我不知道,但反正吓我一跳。

佳洁士的广告里出现了大量的小朋友形象:今天小朋友敲贝壳,明天给中小学生送牙膏。

这个其实很好理解。

儿童更容易受到广告的影响,那么也会间接来推动父母消费者的选择。

另外一个“阳谋”是“我现在打不过你,那么就培养下一代消费者”。

现在看我广告的儿童,长大之后成为独立的消费者,自然会养成对佳洁士的品牌忠诚和消费习惯,培养未来潜在的市场。

你说这个效果有用吗?

有,但是真的不大。

消费者喜新厌旧,别说十几年的培养期,一年以后估计就TM忘记你是谁了。

要知道,这是新兴市场,不是成熟市场。

新兴市场意味着经济的快速增长,消费者的腰包会越来越鼓,但消费品的格局还没稳定下来,新消费品也会层出不穷地出现。

代代新人弃旧牌。

既然“防蛀”被人抢了,那就抢另外一个定位。

“美白”。

东亚消费者,对美白的迷恋是刻在骨子里的。

一口白牙,是高颜值的必要组成部分。

佳洁士在中国最早的slogan是,

“健康笑容来自佳洁士”

还算跟防蛀牙有点关系,再往后,

“超越钻石般的眩白”

“爱生活、爱笑、爱美白”

都是暗示:

“我的牙膏可以美白牙齿。”

前面说了,牙膏的最主要功效,是让牙刷摩擦牙膏里的摩擦剂,将附着在牙齿表面的附着物刷下来。

这些附着物可能是食物残渣或污渍,也可能是牙菌斑或者牙石。用这些摩擦剂就可以把附着物去掉,就会露出牙齿的本色。

“美白”其实是任何牙膏的基本功能。

而牙膏产生的泡沫只是为了减少摩擦对牙齿的直接损害。

当一款牙膏主打自己“美白”的时候,就跟一款热水器说自己会烧水一样荒谬。

但这么说又不一定对。

因为牙齿的本来颜色本就不是白色,而是淡黄色的。

为了进一步满足东亚人的牙齿美白需求,牙膏中就需要添加专门的美白剂,比如六偏磷酸钠、焦磷酸四钠等多聚磷酸盐,这些化合物可以使得牙齿表面的色素更加容易分离,防止牙结石的形成和色素的沉积。

更简单粗暴的还可以添加着色剂,略等于在牙齿表面刷上一层大白。这种油漆美白效果很难持久,漱漱口就能让遮盖脱落。

2015年3月上海市工商局发布通告,佳洁士双效炫白牙膏涉嫌虚假广告,被处罚603万元。广告画面中突出显示的美白效果,是后期通过PS过度处理生成的,并非牙膏的实际使用效果。

2021年版的《化妆品监督管理条例》里牙膏被列为普通化妆品。

牙膏的美白功效已经被禁止宣传。

但很多消费者通过广告十年的洗礼,最关心的牙膏属性仍是洁白牙齿,接下来关心口气清新和防蛀,再然后是上火、抗过敏的诉求。

美白和防蛀,占领这两个功能的心智,牙膏品牌就成功了一半。

8

在世纪初,牙膏霸主高露洁每年全球广告投入1.8亿美元,其中中国市场占投入的10%。

多,但是我觉得还不够。

因为中国是全球最大的新兴市场,高露洁大意了。

这给了佳洁士机会。

它所属的公司宝洁2002年广告投入超过麦当劳,成为当年中国广告投入最大的外资品牌。

2004年、2005年宝洁连续两年成为央视的“ 标王 ”。

看两个小时电视,你能碰到十条佳洁士广告。

作为后来者的佳洁士,正是凭着狂轰滥炸的广告追上高露洁,反杀联合利华的“皓清”与“洁诺”。

联合利华获得“中华“品牌后幡然醒悟,大力营销之下保住了在牙膏市场的颜面。

在广告内容上,虽然外资品牌在定位上更精确,但本土品牌也并不差。

差的是投放频率。

PK的还是资金雄厚。

外资品牌可以靠着在欧美市场赚的钱补贴到内地市场的价格战里。

宝洁甚至可以通过洗发水和沐浴露上的利润来补贴牙膏。

本土品牌怎么打?

没有人觉得脑白金的广告多么吸引人,但脑白金胜在投放频率足够高。

你就算讨厌他,你也忘不了他。

本土牙膏品牌也是同样,广告内容没什么问题,但投放频率赶不上外资品牌。

在一个高速增长的消费品赛道里,新增人群的购物决策完全依赖于广告的投放频率。

9

国产品牌在跨国品牌的碾压之下,只能主打下沉市场,主要做2-5元中下价格带的低端牙膏市场。

问题来了,当国民收入开始快速增长的时候,拼价格只是饮鸩止渴。

因为再贵的牙膏,本质也只是廉价的快消品。

一管牙膏,一天两次,一个人需要用1个月到2个月才能用完。

即使后来昂贵的云南白药牙膏也就几十块钱,不便宜,但也不算贵。

月工资从一千增长到两千,普通牙膏均价还是六七块。

从两千增长到四千,普通牙膏均价还是六七块。

从四千增长到五千,普通牙膏均价还是六七块。

作为一个没那么高频、还需要吃进嘴里的快消品,多那么几块甚至十几块,对消费者来说,并没有多少体感。

他们其实更愿意买那个贵的。

如果居民收入完全不增长,走低端品牌路线,是对的。

但如果居民收入高速增长,那么走低端品牌路线从开始就是一个错误。

覆巢之下无完卵。

当外资品牌把高线城市的市场都吃完之后,就开始发力中低端的大众市场。

高露洁开始采用国内原材料供应商,降低成本和价格,攻占中低端市场。

佳洁士也不甘示弱,甚至摸准了中国消费者喜好:喜欢草药概念。

草本水晶牙膏横空出世,最便宜的时候,小装的一支只需要三块钱。

本来本土品牌最引以为壁垒的就是中草药牙膏,没想到佳洁士居然用高品牌低价格产品对市场进行冲击。

从这之后,中草药牙膏再也不是本土品牌的独门武器。

很快高露洁也推出了草本美白牙膏。

高端品牌的广告威力加上低廉的价格,外资品牌在所有的价格段位上暴打国货。

根据市场研究公司欧睿国际的数据,草本牙膏在中国的市场份额从五年前的1.1%增长到2011年的8.8%。

同期,佳洁士的市场份额是19.7%,高露洁也明显得到提升,而联合利华的中华牙膏没跟上“草本风潮“,市场份额从12%降至9.9%。

外资牙膏从普遍的8—10元,爆降至3元起步,再加上“全国牙防组”的助力,固守中低端市场的本土品牌,毫无还手之力。

到2000年国内牙膏十强品牌里头,外资品牌占了六席。

10

直到千禧年时,牙膏市场仍然方兴未艾。

新兴的国货品牌还有机会。

但此时老牌本土牙膏已经力不从心。

在2004年,高露洁和佳洁士市场合计占有率45%,两面针13%、田七11%,联合利华租赁的中华牙膏占10%,这也是国产牙膏在新世纪初最后的辉煌。

2004年之后两面针和田七都急转直下,两家企业的多元化发展都让自己不堪重负,田七牙膏2014年彻底停产。

两面针的没落并非全无预兆,虽然占据多年的销售量第一,但产品主要集中在中低价位,销售额的七成来自强效中药牙膏。

但这只牙膏,售价只有:1.96元。

2003年是两面针的巅峰时期,当年牙膏营业收入4.42亿元,2004年两面针在上交所主板挂牌上市,也是中国牙膏行业首家上市企业。但是当年牙膏营收仅为2.92亿元,较前一年下滑34%。

两面针品牌的下坡路,走得又陡又急。

两面针品牌从中低端变成廉价品,最早的原因是出现在两面针旅游酒店牙膏线上。

上世纪90年代,两面针(扬州)酒店用品有限公司成立。

扬州是酒店用品的大本营,酒店牙膏的市场也不小。

此举快速扩大了两面针的营收。

但to B or not to B,一直是快消品的一个难题。

酱油可以to B,是因为酱油牌子不会暴露在C端消费者的面前。

你吃到了,你也不知道。

毫不影响品牌自身的定位。

但是牙膏不同。

两面针牙膏多数销往快捷经济型酒店。

廉价的感觉已经很难在消费者中建立品牌忠诚度。

到了2017年两面针年销量15.4亿支,但是15亿支都是旅游酒店牙膏。

即使已经占据了旅游酒店牙膏市场的50%,但是平均仅仅8分钱的售价。

不但不赚钱,还让两面针的品牌彻底沦为廉价牙膏的代名词。

接着康齿灵、三笑、纳爱斯、冷酸灵先后败北。

东方不亮西方亮。

不只高露洁、佳洁士,其它外资品牌此时都在中国混得风生水起。

11

首先值得一提的是来自日本的 “狮王“。

1911年真的是牙膏年。

不止中国有了自己的牙膏,日本第一支现代管状膏体牙膏也在这一年里面世,这个品牌就是狮王。

1988年狮王正式进入中国市场,但是牙膏产品线到中国就晚了点。

和佳洁士在中国的策略一样,狮王牙膏推崇美白功效。

至于别的品牌力推的中草药产品和功能,它从未宣传。

狮王研发总监干脆跳出来说:宣传牙膏能治疗口腔病症是错误的。

腹黑点儿想,大概是日本牙膏的不自信吧。

毕竟大家都知道日本人的牙齿,怎么说呢?

emmmm......

那牙齿的美感,实在是没什么说服力。

索性狮王就主攻美白。

当后来“美白”在宣传领域不能用了,全线换成“亮白”。

即便另类的除烟渍牙膏,核心还是美白。

美白拿捏得太准,这是所有东亚消费者的追求。

狮王畅销东亚,2012年海外市场年收约29亿人民币,2017年猛增至约66亿人民币。

约占整个狮王集团总营收的三分之一。

半个世纪没有新建牙膏厂的狮王2018年又建了一座新牙膏厂,产能1.3亿支牙膏,目标就是以中国为核心的东亚市场。

12

这时候,画面又一转,英国人也来了。

舒适达不谈美白,只谈“药”。

舒适达牙膏在全球市占排第四,比起宝洁、高露洁棕榄、联合利华等传统日化大佬。

舒适达品牌归属者葛兰素史克是纯正药企。

巨无霸药企。

2008年才进入中国市场的舒适达自始至终给消费者传述的概念只有一个:

我是“药”。

虽然它不能真的宣传自己是药。

舒适达从始至终都延续了自己药厂的基因:

牙龈护理牙膏添加硝酸钾;

抗过敏牙膏含有乙酸锶;

全面修复牙膏则加入磷硅酸钠钙。

每次看舒适达的广告犹如在上化学课。

没办法,谁让咱是药厂的牙膏品牌呢。

1961年舒适达牙膏问世,首款产品的特点就是含氯化锶成分,主打防过敏。70、80年代,佳洁士横扫美国,却在欧洲铩羽而归。欧洲消费者更看重防过敏和牙龈问题。

(佳洁士在欧洲铩羽而归)

但我在前面说了,对于中国消费者来说,抗过敏这个诉求排在末次。

舒适达和佳洁士相同的,都喜欢突出“白大褂”。

白大褂+药品风格包装是舒适达广告的标配。

舒适达稳居中国市场前八,甚至超过了曾经的王者高露洁。

在抗过敏之类的牙膏单项市场,已经把冷酸灵等的老牌抗过敏牙膏打成“others”。

本土品牌似乎再无还手之力。

13

这个时候,有一个“本土品牌”从天而降。

我第一次听到黑人牙膏以为是美国品牌,后来一想在美国这么讲究政治正确的国家,怎么可能会有这种品牌。

告得你倾家荡产。

其实黑人是国货,是华人品牌。

1933年,从中化社离职的严氏兄弟,调整了老东家“白玉牙膏”的配方,推出了黑人牙膏。

(早期黑人牙膏的形象来源于美国白人(模仿黑人)喜剧演员艾尔·乔逊(Al Jolson),图为1948年上海静安寺路(现淮海西路)上的黑人牙膏广告)

后来公司主体搬迁至香港,工厂放到台湾,主攻港台和东南亚市场。

80年代以前,黑人牙膏占据了台湾省75%的市场,在香港更是具有绝对的统治地位。

周星驰老师在《百变星君》里面变成了黑人牙膏,就是其在香港影响力的地位。

在东南亚市场,黑人牙膏同样是数一数二的存在。

巅峰时,黑人牙膏在新加坡市占率达到50%,马来西亚有30%的市场份额。

直至今日,黑人牙膏仍然是东南亚牙膏市场的霸主。

一时间,仿照黑人牙膏的品牌络绎不绝。

“白人牙膏”、“绿人牙膏”、“名人牙膏”都是蹭黑人牙膏的流量,甚至包括广州起家的黑妹牙膏。

高露洁在这些市场里打不过黑人,屡战屡败。

打不过就加入。

高露洁主动提出来合作。

反正资本的目的就是为了赚钱嘛,消费者愿意认你,那我就当你的老板。

为了筹措在大陆发展的资金,同时引入高露洁的技术,黑人牙膏所属公司好来亚洲投资(Hawley & Hazel)接住了高露洁抛出来的橄榄枝。

最终,高露洁收购黑人牙膏50%的股份。

借助黑人牙膏,高露洁成功在东南亚立足,顺势希望把黑人牙膏推向全球其它市场。

但英文名“DARKIE”具有种族歧视涵义,被当时美国民主党议员和非洲裔团体抗议,高露洁CEO也觉得此名不妥,于1989年改为“DARLIE”,商标改成现今图案。

好来对改名估计不满,尽管商标变成DARLIE,但在新申请的商标中加入“DARKIE IS NOW DARLIE”的短语组合,广告片中也强调“黑人牙膏还是黑人牙膏”。

中文名称“黑人牙膏”没有更改,结果成了定时炸弹。

1995年,黑人牙膏再次回归中国市场,黑人商标图上是个绅士画像,打着领结戴着礼帽呲着大白牙。

由于用了黑白双色,很多人以为是黑人头像,实际上仔细看好像是个白人。

黑人牙膏主要的生产基地就是广州。

在内地诞生,兜兜转转又回到内地。

有趣的是循环还不止市场的回归。

(源于中化社的黑人牙膏五十年代并入中化社,更名为上海牙膏厂,推出了“黑白牙膏”)

上个世界三十年代,中化社的三星、白玉牙膏和黑人牙膏打得惨烈。

半个多世纪后,各自代表联合利华、高露洁又激战正酣。

感觉像是造物主写出来的剧本。

14

其实严格来说,黑人牙膏跟中草药也有点儿关系。

黑人诞生的时候最初的广告中表示“黑人牙膏”配方中,含有非洲某种树木上的洁齿药物,是非洲黑人牙齿特别白的原因。

还有比这个说法更能吸引爱美白牙齿的人吗?

黑人这两个字就是最好的广告。

黑人牙膏回归中国内地市场后表现不俗,特别是被中国消费者认可为“本土品牌”之后,市场占有率从2000年的十几名蹿升到2008年第三名。

2012年到2018年六年间,黑人牙膏一直力压佳洁士和高露洁,成为中国牙膏市场销量冠军。

据Euromonitor International数据,黑人牙膏最高光的时候,曾经占据着中国牙膏市场17%的份额。

2020年,美国发生了弗洛伊德事件,掀起“黑命贵”风暴。

黑人牙膏躺枪。

国外社交媒体掀起了声讨和抵制“黑人牙膏”的运动。

“黑人牙膏隐喻黑色是不好的,白色是好的,这就是我们黑人所面临的种族主义问题。”

出来混,迟早要还。

1991年,国家工商管理局认定“DARKIE”商标带有“种族歧视”,驳回了好维(即好来)的商标申请:

“好维股份有限公司在牙膏商品上自行改变第552362、552364号注册商标的文字或图形,在上述全包装注册的商标上添加“DARKIE IS NOW DARLIE”文字,或将绅士头像图像变为丑化的黑人头像图像等 ,“DARKIE”文字和丑化的黑人头像图形商标,明显地带有对黑人的种族歧视,违反了我国《商标法》的有关规定…好维股份有限公司对撤销其注册商标决定不服…带有上述种族歧视性商标的商品,应当依法坚决禁止生产和销售…”

黑人牙膏也因为这个原因,多耽误了好几年才回到内地市场。

Darkie这个词确实带有种族歧视的味道,而且黑人牙膏最早的Logo形象艾尔·乔逊本身也被认为是当年种族歧视的符号性人物。

每隔几个月就有国际媒体电邮询问高露洁啥时候改名?

备受压力的高露洁加快了更名事宜。

2021年1月,Hawley & Hazel在大陆的公司和商标均申请更名为“好来”。

时隔一年,“黑人牙膏”即将告别,“好来牙膏”登上舞台。

不论之后如何,之前确实也是王者。

15

最后一个登顶铁王座的牙膏品牌是云南白药牙膏。

是因为它确实击中了“痛点”。

高露洁说用自己可以防止蛀牙,这是废话,因为只要好好刷牙就可以防止蛀牙。

佳洁士说自己可以美白,这也是废话,好好刷牙,牙齿会露出本来的颜色。

云南白药说自己可以治疗“牙龈出血”,至少从最终效果上,它做到了。

根据广东省河源市人民医院发布的临床学术论文总结。

云南白药牙膏对牙龈炎有一定的疗效。

2005年,6 元以上算是高档牙膏 , 2-6 元是中档,2 元以下的为低档。

云南白药牙膏上市,单价23。

业界震动。

牙膏行业的门外汉,一上来就玩“高端”。

凭啥?

云南白药微微一笑:就凭我卖的不是牙膏,是药。

为了不和其他牙膏品牌在商超直接对线,云南白药牙膏还用保健品的推介办法,利用云南白药自有的药品渠道,让牙膏直接进入药店出售。

药不能在便利店卖,但没有牙膏不能在药店卖啊。

作为“药”,白药牙膏的售价处在云南白药各类产品的价格区间之内。

如果把它看成牙膏,它确实贵了。

如果不把它当作牙膏看的话,作为药,它又不算贵。

(云南白药高管接受央视采访时的语录)

彼时友司没把白药牙膏当成对手,质疑声也一直没有断过。

招商证券就曾分析道:

“我们认为云南白药牙膏如果通过医院口腔科、牙科诊所和药房销售相结合的方式获得一定的市场份额(200-500万支)的可能将较大,由于牙膏价格较高,实现的销售额将会比较可观,我们暂时预计2005年云南白药牙膏的销售额达到2000万元。”

大家被云南白药“忽悠”了。

云南白药牙膏诞生几个月后,突然进入沃尔玛等快消通路和传统牙膏品牌竞争。

上市第一年销售额就超过2亿,净利润8000多万。

云南白药找到了“痛点”。

消费者虽然不熟悉云南白药牙膏,但都知道云南白药有治跌打损伤、止血化瘀的功效。

如果云南白药有这功效,那么云南白药牙膏也会有。

云南白药说自己“防治牙龈出血”,有说服力。

信。

刚好中国超过九成的成年人有不同程度的口腔问题,35-44岁人群的口腔卫生达标的只有0.22%。

尽管打“药品”的擦边球,但消费者很快就接受了云南白药牙膏。

你说有效果吗?

可能有,也可能没有。

但云南白药出品,总不能一点没有吧?

所以买了再说,毕竟按照药来算的话,也不贵。

如果说早期人们对刷牙的概念仅仅是清洁口腔,中药牙膏兴起后市场有了初步口腔保健的概念。

这个策略,和云南白药创可贴暴打创可贴行业是一个路数。

“高价牙膏”不被人接受,但“高价药品”就容易被接受了。

田忌赛马。

2007年,AC尼尔森统计,白药牙膏成为本土牙膏销量最高的品牌。

2008年,营收破十亿,一举比肩联合利华、高露洁等外资大牌。

看到白药牙膏的成功,其它品牌纷纷跟进,推出众多“防治”口腔问题的中草药牙膏,其中既有传统品牌,也有滇红药业、片仔癀等新加入者。

结果几年下来大家又陷入打价格战的怪圈。

早已具有同品类领先形象的云南白药不但没有卷入价格战,反而进一步拉高产品价格,同时加大营销力度。

高售价让云南白药在销售终端无往不利,毕竟高售价代表分佣更高。

推销员不管你是谁,只推给他们提成更高的。

云南白药在广告和市场营销投入仅2007年就超过两亿。

之后,云南白药牙膏一路凯歌,先后超越高露洁、佳洁士、黑人牙膏,以营收计算占据市场第一宝座多年。(注:这其实占了单价的便宜,如果以销量计,位于3-4名左右)

云南白药牙膏为什么可以冲出来?

恐怕还有一些鸡贼的花招在里面。

2018年,认证为“科普医生博雅”的网友指出云南白药牙膏含有西药氨甲环酸,它主要功效是止血。

随后云南白药发布说明称,

“云南白药牙膏组合使用的所有成分符合国家和国际相关通用规定,无违法添加成分,更未使用禁用成分。”

根据国家相关规定,日化产品在规定比例内确实是可以添加氨甲环酸。

但问题不应该是白药牙膏为什么要加氨甲环酸吗?

核心卖点是中药保密秘方,西药却赫然出现在配方里,那到底是什么成分在治疗牙龈出血?

此事不了了之,没有影响白药牙膏的市场份额。

起初我不懂,后来恍然大悟。

这其实不重要。

无论保密配方还是氨甲环酸,能解决问题就是好牙膏。

信赖保密配方的还是会信保密配方,不信保密配方的因为氨甲环酸也开始相信白药牙膏。

毕竟有用就够了。

中国的消费者很务实。

风波过后,云南白药整体营收和净利润仍稳步走高。

但,牙膏渗透率已经快到顶点了。

根据“中国口腔清洁护理用品工业协会”数据,2020年我国牙膏产量65万吨,较前一年增长一万吨,创有统计以来增速最低的记录。

价格方面,各大品牌的主力产品均到20-30元/支的空间,云南白药不再独享优势。

并且价格上限线也已触顶,国内外主流牙膏售价天花板普遍在30元左右,不可能继续上探。

云南白药曾经推出售价高达89元/支的牙膏,市场反馈平平。

原材料、广告营销等成本的快速上涨让牙膏不再是高毛利的产品。

接下来大家要做的是在存量市场中搏杀。

黑人牙膏遭遇更名危机,属于自乱阵脚;

中华牙膏、高露洁距白药牙膏差距明显,短期难以弥补。

除了佳洁士,白药几乎没有对手。

所以它还是第一。

至于是否永远是,那就说不好了。

不过有趣的是,每一个能杀出来的牙膏品牌,旧王也好,新王也罢,其实他们都或多或少去蹭了【药】这个概念。

佳洁士做了含氟牙膏,得到了背书,说自己能防蛀牙。

高露洁在中国也是同样的策略。

两面针、冷酸灵、黑妹,其实都是添加了中草药。

黑人牙膏早先说自己加了非洲某种神秘的草本材料,壮阳药特别喜欢用非洲故事。

舒适达和云南白药也都把自己cos成药。

所谓的牙膏竞赛,本质上是一场cosplay比赛。

看谁更像药。

从这个角度来看,最牛X的牙膏广告词,或许是。

大郎,该喝药了。

本文转自于 半佛仙人