前言

当大家把钱存入银行,银行并没有将钱”闲“在那,而是放出贷款出去,保持社会机器的运转。

最近看到一些报道,存入银行的钱消失了,或者取不出来了。

现代社会离不开金融服务。如何大家对金融体系没有信心,开始挤兑银行,导致银行倒闭,这对整个社会的安全稳定冲击很大。

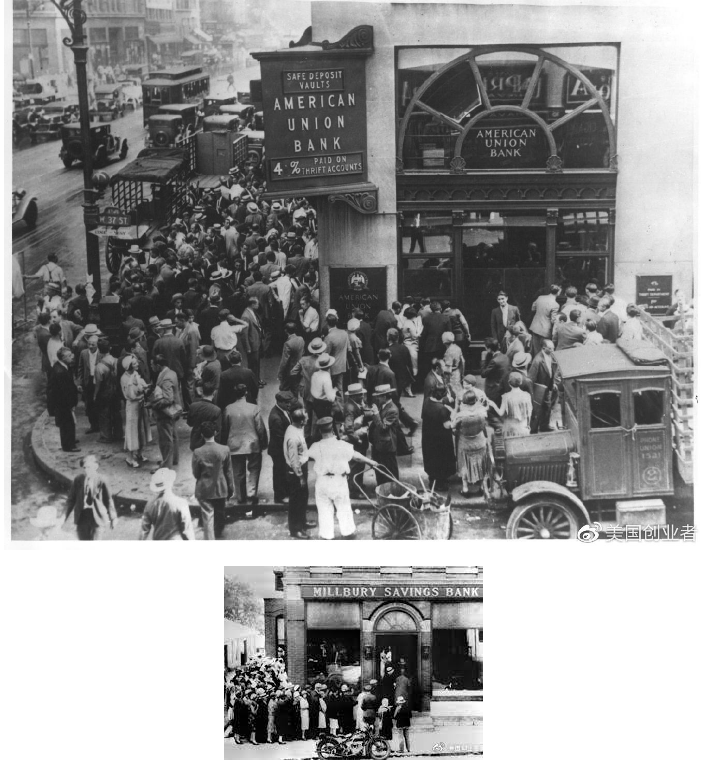

在20世纪初的美国,经济进入了大萧条。1929年的崩溃导致成千上万的银行失败。担心失去银行存款的投资者开始撤销他们的储蓄,这导致了更多的银行崩溃。

美国是如何扭转这种局面的呢?美国联邦政府出面,组建美国联邦存款保险公司,给老百姓的存款提供第三方的保险。

简介

美国联邦存款保险公司(英文:Federal Deposit Insurance Corporation,缩写:FDIC),是一个在大萧条时期由美国联邦政府创办、为商业银行储蓄客户提供存款保险的公司。目前为每一银行每一存款人普通账户最高保险额一般为25万美元,个人退休账户(Individual Retirement Account,简称IRA)最高保险额为25万美元。

联邦存款保险公司是美国联邦政府的独立金融机构。负责办理存款保险业务。该公司根据1933年银行法设立。从1934年1月1日起,对联邦储备系统所有会员银行以及申请参加联邦储备保险并符合条件的州银行,实行有法定限额的存款保险制度。该公司的资金来自投保银行每年按其存款总额1/3000缴付的保险费以及政府债券投资所获的利息,并有权在任何时候向财政部借入不超过30亿美元的资金。

历史

1929年的崩溃导致成千上万的银行失败。担心失去银行存款的投资者开始撤销他们的储蓄,这导致了更多的银行崩溃。危机之后,我们总统富兰克林罗斯福,命令为期四天的银行假期,以允许检查银行。那一年晚些时候,他签署了1933年的银行法案,导致FDIC的形成,以恢复公众对金融体系的信心。

FDIC成立于1933年,1934年1月1日开始提供存款保险。FDIC总部位于华盛顿,并在亚特兰大、芝加哥、达拉斯、堪萨斯、纽约、波士顿、旧金山设有分支机构。截至2007年底,FDIC的员工约为4,500人。美国次贷引发金融危机中,FDIC已接管了华盛顿互惠银行等多家银行。

存款保险

FDIC为银行和储蓄机构的存款提供保险。作为保险机构,FDIC必须持续评估和有效管理经济、金融市场及银行体系变化情况对存款保险基金充足性和波动性造成的影响。FDIC的保险基金总额超过500亿美元,为美国银行和储蓄机构中超过4万亿美元的存款提供保险。不同种类的存款(如单一或联合账户)可以分别保险。此外,FDIC通常为退休金账户提供单独的保险,如个人退休账户和基奥计划(Keogh,指自由职业者为退休而存款)。FDIC的电子存款保险评估系统可以帮助存款人确认其账户是否有足够的存款保险。值得注意的是,FDIC只为存款提供保险,而不为证券、共同基金或类似的银行和储蓄机构提供的投资进行保险。

监管和消费者保护

监管和消费者保护是FDIC实现确保国家金融体系稳定性和公众信心这一任务的基础。FDIC的监管计划提高了存款机构的安全性和合理性,保护了消费者的权益。FDIC直接检查和监督约5,250家银行和储蓄机构,约占美国银行体系机构数量的一半以上。这些银行是由州或联邦政府特许经营的。由州特许经营的银行有权利选择是否加入联邦储备体系。FDIC是那些由州特许经营又没有加入联邦储备体系的银行的主要监管者。

FDIC根据风险资本比例(risk-based capital ratio)将投保银行分成五个等级。

●资本状况良好(Well capitalized):比例为10% 及以上

●资本充足(Adequately capitalized):8%及以上

●资本不足(Undercapitalized):小于8%

●资本严重不足(Significantly undercapitalized):小于6%

●资本极端不足(Critically undercapitalized):小于2%

当一家银行资本不足时,FDIC会向这家银行发出警告。当资本严重不足时,FDIC会改变对银行的管理,并迫使银行采取其它纠正措施。当银行出现资本极端不足时,FDIC会宣布银行破产并接管银行。

破产管理

FDIC的重要任务是保护已投保银行和储蓄机构的存款人。FDIC为大多数账户提供最高10万美元的存款保险。对于部分退休账户,这一上限提高到25万美元。一旦某家机构倒闭,FDIC就成了接管人,负责处理倒闭银行或储蓄机构。FDIC收集问题机构的有关信息,评估不同的解决方案给保险基金带来的潜在损失,评估潜在收购者的出价,将成本最低的解决方案提交给FDIC董事会并征得其同意。FDIC对处理倒闭机构有几种选择,最常用的是将倒闭机构的存款和贷款卖给另一家机构。倒闭机构的客户也自动地成为另一家机构的客户。大多数时候,从客户的角度来看,这种转换对其没有太大影响。

资金来源

FDIC是美国国会建立的独立的联邦政府机构,但不需要国会拨款,其资金来源为银行和储蓄机构为存款保险交纳的保险费,以及投资美国国债的收益。

机构设置

FDIC的管理机构是五人组成的董事会,这五人全部由总统指定,并经过参议院确定,并且不得有超过三人来自于同一个政党。董事会每个月召开一次会议。机构下设监管和消费者保护部、保险和研究部、破产管理部、信息技术部、财务部、行政管理部,以及企业风险管理办公室、经济情况办公室、国际事务办公室、法律事务办公室、纪律检查办公室。FDIC以年度或季度为基础公布预算、战略计划和金融报告。

FDIC的存款保险基金

2006年2月,根据《联邦存款保险改革法案(2005)》,FDIC将原有的银行保险基金(BIF)和储蓄协会保险基金(SAIF)这两只基金合并成一只新的基金——存款保险基金(DIF),并从2006年3月31日开始生效。DIF用于偿付倒闭机构中的被保险存款。截至2007年12月31日,DIF的总资产为530亿美元。2007年全年,DIF的全面收益(comprehensive income)为22亿美元。

本文转自于 美国创业者